不过,目前来看,外资独资公募在实现这个“梦想”的过程中,还面临几个关键的“瓶颈”技术有待突破。

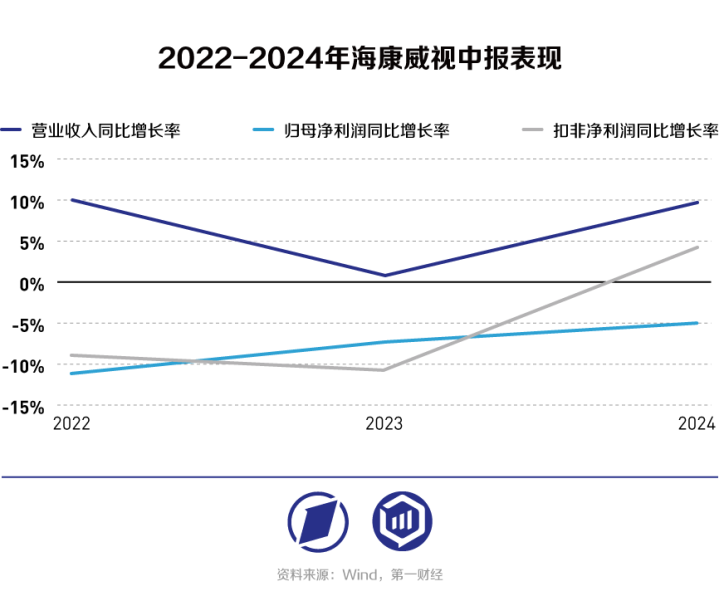

8月16日晚间,海康威视(002415.SZ)发布2024年上半年业绩。今年上半年,海康威视实现营收412.10亿元,同比增长9.68%;实现归母净利润50.64亿元,同比下滑5.13%;实现扣非净利润52.43亿元,同比增长4.11%。

回顾海康威视近三年中报表现,2024年上半年业绩相对稳健:营收增长率恢复至2022年的10%左右,扣非净利润实现正增长,归母净利润下滑幅度减小,但已是连续第三年中报归母净利润下滑。

具体来看,上半年海康威视的业绩增长动力主要来自于三方面。同时亦是投资者关注该公司未来发展动能是否强劲、经营是否稳健的三个重要视角。

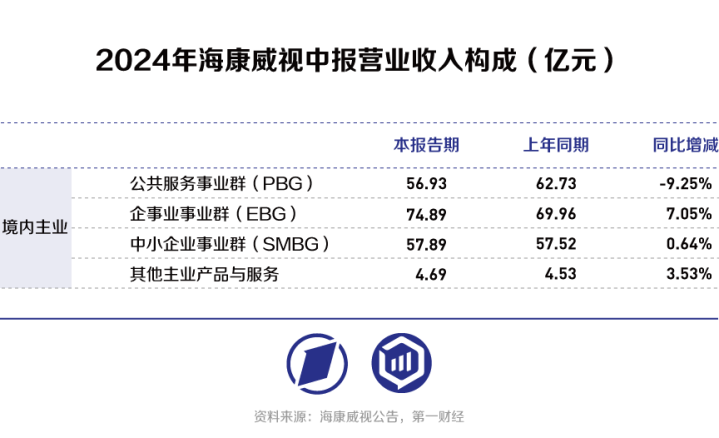

首先是企业场景数字化转型业务,这也是其在2023年年报中明确的“第二增长曲线”。上半年,海康威视企事业事业群(EBG)业务实现营收74.89亿元,同比增长7.05%,是其境内主业中表现最为强劲的板块。

海康威视起家于视频监控业务,经过二十年的发展,已成长为全球安防龙头。近三年来,海康威视持续推进业务转型,通过智能物联战略,打造了物联感知智能化产品矩阵,这是该公司做数字化转型业务的基础能力。

据2023年年报,针对数字化转型的典型应用需求,海康威视在积累了30000多种型号硬件产品的基础上,研发了系列运营数字化新产品,涵盖从辅助管理的数字化到核心业务环节的数字化,广泛应用于电力新能源、煤炭冶金、电子电器、石油化工、快递物流、商贸零售、建材化工、生态环保等领域。

通过在场景中扎根的硬件能力,未来海康威视所属EBG的企业场景数字化转型业务有望继续保持稳健增长;而其面向政府端的公共服务事业群(PBG)与面向中小企业的中小企业事业群(SMBG)短期内或受整体经济环境影响而暂时承压。

海康威视业绩增长的第二动力来自于境外收入。近年来,海康威视一直在积极寻求海外市场的增长,加大对海外市场的投入,在海外市场设立研发中心、建设本土化运营能力。截至2023年,海康威视已在国际及港澳台地区设立80个分支机构,为150多个国家和地区提供本地化服务。

目前看来,海康威视对于海外市场的投入成效明显。上半年其境外收入达到114.41亿元,同比增长15.46%,增速相比2023年的10.25%有所提升。

在全球化成为我国产业链必选题的当下,海康威视在全球各地业务或深化发展,参考该公司以硬件产品为主到智能物联方案的市场拓展路径,其海外业务有望保持稳定增长。

第三则是创新业务,这也是上半年海康威视整体增长最快的业务。上半年该公司创新业务整体收入103.28亿元,同比增长26.13%,占营收比重达到25.06%。

创新业务中,或受到存储产业复苏影响,存储业务增长最为强劲,增速达到65.51%;汽车电子业务继续保持高速增长,增速为60.35%。

海康威视半年报显示,其子公司萤石网络、海康机器人、海康微影等已在各自领域建立优势地位,创新业务整体发展良好,成为公司发展的强劲引擎。未来主业与创新业务将一同构成智能物联业务组合,业务协同性持续提升。同时,海康威视正积极推动海康机器人至创业板上市。

值得注意的是网上配资APP,净资产收益率(ROE)是衡量公司盈利能力的重要指标,海康威视ROE却有逐年下滑的趋势。中报数据来看,2021-2024年中报ROE分别为11.62%、8.81%、7.60%、6.51%;年报数据已经连续两年在20%以下,2021-2023年年报ROE分别为28.99%、19.62%、19.64%。